Shrani za kasnejše branje.

Shrani za kasnejše branje.

Slovensko gospodarstvo je v prvem polletju ostalo na mestu.

Bojan Ivanc, CFA, CAIA, Analitika GZS

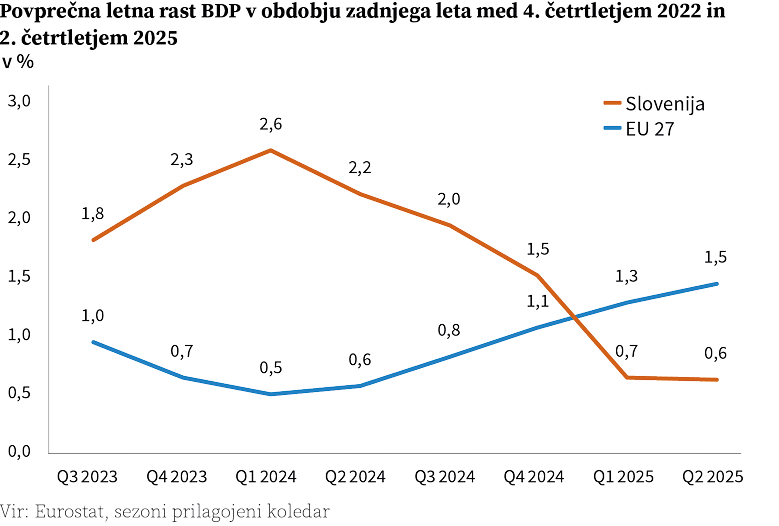

Pogled na prvo oceno gospodarskih gibanj v drugem četrtletju v Sloveniji nas lahko na prvi pogled navdahne z velikim optimizmom, saj je bila navsezadnje četrtletna gospodarska rast 0,7-odstotna, kar nas postavlja na 5. mesto med 25. državami, ki so oceno o gospodarski dinamiki že razkrile (za dve državi podatki na Eurostatu še niso na voljo – Grčijo in Luksemburg) ter nad dinamiko v EU-27 (0,2 %). Tudi na letni ravni je bila gospodarska rast spet pozitivna (0,8 %), vendar pol nižja kot v EU-27 (1,5 %). Četrtletna gibanja niso imuna na specifične okoliščine v gospodarstvu, ki se morda ponavljajo občasno, kar pomeni, da so določena četrtletja boljša in druga slabša. Že padec BDP v prvem četrtletju (-0,7 %) glede na predhodno četrtletje (znižan je bil za 0,1 o. t. glede na prvo oceno) je bil glede na majsko oceno rasti analitikov pri Focusu Economicsu (0,6 %) razočaranje, prav nič manj pa ne velja za avgustovsko oceno o pričakovanem odboju (1,3 %). Odboj je bil dejansko pol nižji (0,7 %) od povprečne ocene povprečnega analitika nekaj dni pred objavo podatka. Z višino odboja po padcu v 1. četrtletju tako ne moremo biti zadovoljni. Zgolj v prvi polovici leta je bilo slovensko gospodarstvo realno namreč podobno veliko kot v predhodnem letu, saj je padec v 1. četrtletju izničila rast v drugem. Podobno kaže tudi pogled na dinamiko gospodarskih gibanj čez nekoliko daljše obdobje zadnjega leta dni. V tem obdobju je bila povprečna gospodarska rast v Sloveniji na medletni ravni 0,6 %, v EU-27 pa 1,5 %. V obdobju predhodnih desetih let (2015-2024) je povprečna gospodarska rast v Sloveniji za 1,3 o. t. presegala tisto na ravni EU-27 in od tega pravila je odstopalo le leto 2022, ko je bila gospodarska rast za 0,8 o. t. nižja kot v EU-27. Zaostanek v rasti za 0,9 o. t. v obdobju zadnjega leta je tako precej zaskrbljujoč in kaže, da je proces zniževanja zaostanka Slovenije za povprečno razvitostjo EU-27 (91 % v 2024 po kupni moči na prebivalca) zaustavljen oziroma bo Slovenija zanesljivo nazadovala, verjetno na 90 % BDP EU-27.

Gospodarske rasti nad 1 % v 2025 ni pričakovati.

Potrošnja gospodinjstev v drugem četrtletju vendarle zrasla močneje, kar ob rekordni realni rasti plač ni presenečenje

Bolj jasno sliko kaže pogled na posamezne dele BDP po izdatkovni in proizvodni (oziroma sektorski) metodi v tem obdobju. Relativno zdrav del gospodarske rasti je predstavljala rast potrošnje gospodinjstev, ki je bila realno višja za 2,3 %. Ob več kot 4-odstotni realni rasti neto plač in skromnem krčenju števila delovnih mest (-0,4 %) to ni presenečenje oziroma je celo manjše razočaranje, saj potrjuje, da se je stopnja varčevanja slovenskih gospodinjstev še nekoliko dvignila. Med štirimi skupinami potrošnje se je okrepila predvsem potrošnja poltrajnih proizvodov (+4,6 %), v katero spadajo oblačila, obutev, igrače, orodje in vrtna oprema. Tudi potrošnja storitev se je okrepila (+2,4 %) in odraža zelo širok spekter storitev, od turističnih oz. prostočasnih, do prevoznih in tistih, povezanih s starostjo (zdravstvene) ipd. Šibkejša je bila rast potrošnje trajnih proizvodov (+0,8 %), kamor spadajo vozila, pohištvo in bela tehnika. Zmanjšanje porabe netrajnih proizvodov (hrana, pijača, zdravila ipd.) niti ni takšno presenečenje (-0,3 %) in verjetno odraža vpliv dviga stopnje samooskrbe pri določenih živilih, morda pa tudi več nakupov v tujini, kar je tako posledica večje turistične potrošnje Slovencev v tujini in relativno višje rasti teh cen v Sloveniji glede na druge države (Eurostat, HICP, hrana in brezalkoholne pijače, junij 2025/junij 2024, 2. mesto).

Investicije v gradbeništvu še vedno šibke

Potrošnja države je v prvem polletju porasla za 1 %, na kar je vplivala predvsem nižja dinamika del, povezanih z odpravo škod od poplav v avgustu 2023. Najbolj šibek del BDP so predstavljale nižje investicije v osnovna sredstva (-3 %) in padec izvoza blaga (-0,8 %), ki odražata predvsem dlje časa trajajoče pomanjkanje novih naročil v predelovalnih dejavnostih, visok padec gradbenih del pri inženirskih objektih (-13 %) kot krčenje stanovanjske gradnje (-12 %), ki jo je omilila rast pri nestanovanjskih objektih. Pozitivno je, da se investicije v drugo opremo in stroje vsaj niso več zniževale, temveč so stagnirale po sicer že visokem znižanju v letu 2024 (-5 %). Na drugi strani pa so investicije v transportno opremo (tovornjaki, druga gospodarska vozila) upadle za 8 %, kar odraža manjše povpraševanje po storitvah s strani industrije v Sloveniji in regiji. Saldo menjave s tujino je, upoštevaje šibko rast potrošnje gospodinjstev in padec investicij, negativno vplival na rast BDP, saj se je izvoz blaga in storitev v celoti realno skrčil za 0,3 %, uvoz pa je porasel za 2,9 %. To odraža šibko povpraševanje po slovenskih proizvodih na tujih trgih, predvsem pri strojih, avtomobilih in kovinskih izdelkih. Nenavadno visoka je bila okrepitev uvoza storitev (+6 %), ki ji je sledila pol nižja rast izvoza (njihov izvoz se je skrčil bolj od uvoza), in finančnih storitev (izvoz se ni okrepil, uvoz pa je močno porasel), še enkrat višja rast uvoza IKT storitev od izvoza kot tudi višji primanjkljaj pri nadomestilih za uporabo intelektualne lastnine in nižji presežek pri potovanjih. Tuji turisti so v prvi polovici leta v Sloveniji zapravili le za 64 mio EUR več kot v istem odboju lani, medtem ko se je turistična potrošnja Slovencev v tujini okrepila za 85 mio EUR. Pri transportnih storitvah se je rast izvoza (+111 mio EUR) povečala precej bolj od uvoza (+43 mio EUR), kar še naprej odraža relativno ugodno geografsko lego Slovenije za opravljanje logističnih storitev za tuje naročnike.

Krčenje dodane vrednosti v predelovalnih dejavnostih in gradbeništvu »zakrivilo« stagnacijo gospodarstva v prvem polletju

Proizvodna metoda BDP kaže, da je na stagnacijo dodane vrednosti ob polletju najbolj vplivalo 0,2-odstotno krčenje dodane vrednosti v predelovalnih dejavnostih in v gradbeništvu (-0,6 %). Dodana vrednost v gradbeništvu se je sicer v drugem četrtletju močneje okrepila (za 3,7 %), na kar je imel v pomembni meri vpliv tudi učinek osnove (krčenje v 2. četrtletju 2024), še večji pozitivni učinek na medletno rast pa pričakujemo v tretjem četrtletju 2025, ko je bil lanski padec še višji. Nekoliko nižje obrestne mere so vplivale tudi na 0,6-odstotno krčenje dodane vrednosti v finančni in zavarovalniški dejavnosti. Nizko rast dodane vrednosti (le 0,3-odstotno) je beležila skupina dejavnosti trgovine, prometa in skladiščenja in gostinstva, predvsem v relaciji na prej opisano visoko rast potrošnje gospodinjstev (2,3 %). Tudi rast dodane vrednosti v IKT dejavnosti (1,1 %) je bila nenavadno šibka glede na dinamiko v predhodnih letih in potrebe po dvigu stopnje avtomatizacije v zasebnem in javnem sektorju.

Ključni šibki točki slovenskega gospodarstva sta izvoz (tako blaga kot storitev) in investicije.

Pod črto: 2025 bo tretje zaporedno leto podpovprečne gospodarske rasti

Če potegnemo črto pod prvo polletje ter se navdamo z bolj optimističnimi pričakovanji v drugem polletju, za kar v danem trenutku še nimamo jasnih potrditev v kazalnikih zaupanja v gospodarstvu, bo to še vedno pomenilo zgolj okoli 1-odstotno realno rast BDP v 2025. Ključni šibki točki slovenskega gospodarstva sta torej izvoz (tako blaga kot storitev) in investicije, kjer je rezultate na kratek rok zelo težko doseči, ker sta vezani na precej raznolik nabor potrebnih sprememb, od naslovitve relativne višine stroškov proizvodnje v Sloveniji (vpliv na konkurenčnost) do dolgotrajnih postopkov pri izdaji gradbenih dovoljenj, spodbudah tujim investitorjem in podobno.