Shrani za kasnejše branje.

Shrani za kasnejše branje.

Pričakovanja za leto 2026 so pozitivna, in sicer tako na domačekm kot na tujem trgu.

Bojan Ivanc, CFA, CAIA, glavni ekonomist pri Analitiki GZS

Gospodarska rast v 3. četrtletju nad pričakovanji

Rast slovenskega BDP v 3. četrtletju 2025 je bila nekoliko boljša od pričakovanj (po osrednji oceni FocusEconomics), saj se je BDP na četrtletni ravni povečal za 0,8 %. To je bilo zelo podobno rasti v 2. četrtletju (0,9 %). Poleg tega sta bila podatka o gospodarskih gibanjih za 1. in 2. četrtletje popravljena rahlo navzgor (+0,1 o. t. in +0,2 o. t.). Na letni ravni se je gospodarska rast okrepila na 1,7 %, vendar upad v 1. četrtletju (-0,6 %) in šibka rast v 2. (0,8 %) omejujeta povprečno oceno rasti BDP za leto 2025 na okoli 1 %.

Po proizvodni metodi BDP je gradbeni sektor v tretjem četrtletju 2025 zabeležil močan odboj, z rastjo dodane vrednosti v višini 14,2 % medletno.

Šibka rast potrošnje gospodinjstev in padec izvoza

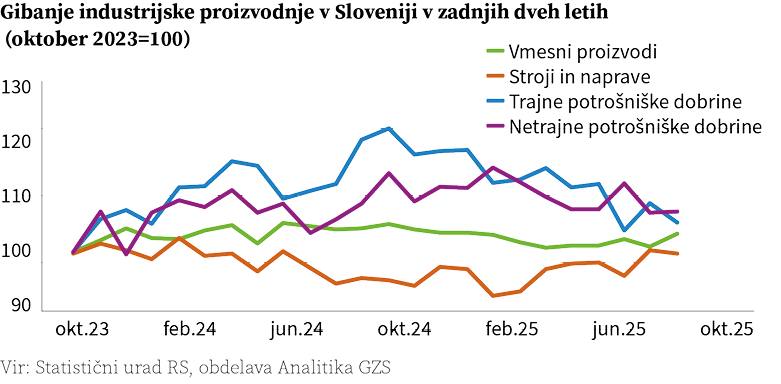

Pri izdatkovni metodi je bila rast zasebne potrošnje v 3. četrtletju pod pričakovanji (+1 % medletno), negativna revizija podatkov za prvo polletje pa pomeni, da je bila devetmesečna rast le nekoliko nad 1 %. Rast potrošnje gospodinjstev je v 3. četrtletju temeljila na potrošnji trajnih dobrin (+2,6 % na letni ravni) ter storitev (+2,1 % na letni ravni), medtem ko je potrošnja netrajnih dobrin upadla (-1,2 % na letni ravni), kar odraža preusmeritev potrošnje od blaga k storitvam (hrana in restavracije namesto nakupov živil). Državna potrošnja se je medletno povečala za 1,2 %. V prvih devetih mesecih je bila rast skromna (+0,8 %), še posebej, ker se je ocenjevalo, da bodo dodatni izdatki za dolgotrajno oskrbo že v tem četrtletju pozitivno prispevali k rasti BDP. Zunanje okolje je v tretjem četrtletju ostalo izrazito zahtevno. Izvoz se je medletno zmanjšal za 1,1 %, predvsem zaradi upada izvoza blaga (-1,7 %), medtem ko se je izvoz storitev komaj opazno povečal (+0,1 %). V devetmesečnem obdobju se izvoz ni pomembno spremenil. Uvoz se je v tretjem četrtletju medletno povečal za 0,7 %, kar predstavlja razmeroma počasno rast in odraža šibko potrošnjo gospodinjstev ter naložbeno aktivnost. Popravek rasti je bil za obdobje prvega pol leta visok (-0,9 o. t. za prvo in -3,6 o. t. za drugo četrtletje), predvsem zaradi spremembe obračunavanja enega večjega trgovinskega posla (uvoz avtomobilov prek Luke Koper). Zaradi tega so bile ocene uvoza revidirane navzdol, skupaj s popravki zalog (-0,6 o. t. v prvem in -2,8 o. t. v drugem četrtletju). V celoti to pomeni razmeroma nevtralen vpliv na BDP.

Visoka rast investicij v gradbeništvu

Investicijska aktivnost je bila presenetljivo visoka (+9,1 % medletno) in je zrasla šele prvič po drugem četrtletju 2024. K rasti so največ prispevale investicije v nestanovanjske stavbe ter železniško in cestno infrastrukturo. Investicije v transportno opremo (tovornjaki, vozila v gradbeništvu, viličarji ipd.) so se zmanjšale že deseto četrtletje zapored, kar kaže na šibkejše trende v logistiki in upad gradbene dejavnosti (pri čemer se je slednja po drugem četrtletju 2025 ponovno okrepila). Investicije v drugo opremo in stroje so se rahlo znižale (-0,3 % medletno), podobno kot v zadnjih štirih četrtletjih. Te odražajo šibko knjigo naročil v predelovalnih dejavnostih. Glavni dejavnik gospodarske rasti v tretjem četrtletju 2025 so bile prav opisane investicije, ki so k 1,7-odstotni medletni rasti BDP prispevale 1,9 o. t. Sledil je pozitiven prispevek zalog (+0,6 o. t.) in potrošnje gospodinjstev (+0,5 o. t.), medtem ko je imel izvoz negativen prispevek (-0,9 o. t.), potrošnja države pa rahlo pozitivnega (+0,2 o. t.).

Za leto 2026 pričakujemo, da se bo rast BDP pospešila na okoli 2,4 %, na kar bo pomembno vplival tudi učinek nizke osnove.

IKT in strokovne storitve prav tako izstopale po rasti

Po proizvodni metodi BDP je gradbeni sektor v tretjem četrtletju 2025 zabeležil močan odboj, z rastjo dodane vrednosti v višini 14,2 % medletno. Z gradbeništvom tesno povezane strokovne storitve so prav tako beležile visoko rast dodane vrednosti (+4,2 %). Rast v sektorju IKT (+4,2 %) je bila najvišja po 3. četrtletju 2024, medtem ko se je v poslovanju z nepremičninami okrepila na 2,4 % po treh letih šibke rasti. Razočarala je rast dodane vrednosti v skupini dejavnosti, ki zajema trgovino, promet in skladiščenje ter nastanitvene in gostinske storitve, kjer te ni bilo; ti sektorji skupaj predstavljajo približno eno šestino BDP. Slabše rezultate je zabeležila tudi skupina dejavnosti, ki zajema industrijo in javne storitve, povezane z okoljem, ki predstavljajo približno 23 % BDP. Bruto dodana vrednost v tej skupini se je medletno zmanjšala za 1 %, kar pomeni tretje zaporedno četrtletje zniževanja. Zgolj v predelovalni dejavnosti (84 % industrije) je dodana vrednost porasla za 0,3 %, s čimer se je prekinil upad iz predhodnih dveh četrtletij. V dejavnostih, kjer dinamiko v veliki meri oblikujejo ukrepi države, se je dodana vrednost povečala za 2,1 %. To je nekoliko pod pričakovanji, saj je pričakovani začetek izvajanja storitev dolgotrajne oskrbe okrepil pričakovanja o višji rasti.

2026 bo boljše leto

Za leto 2026 pričakujemo, da se bo rast BDP pospešila na okoli 2,4 %, na kar bo pomembno vplival tudi učinek nizke osnove (padec BDP v 1. četrtletju 2025). Zasebna potrošnja naj bi zrasla za 2,3 %, predvsem na osnovi realne rasti neto plače (2,3 %), medtem ko naj bi število delovno aktivnih zopet doseglo vrednosti iz leta 2024 (945 tisoč). Nižanje stopnje varčevanja prav tako predstavlja pomemben potencial gospodarske rasti. Realen izvoz blaga in storitev naj bi porasel za okoli 3 %, kar je pričakovan preobrat po treh šibkih letih (2023-2025), ko je ta v povprečju porasla le za okoli 0,6 % na leto. Nominalno naj bi se izvoz blaga povečal za okoli 4 % (merjeno po plačilni bilanci), storitev pa za okoli 5,2 %, predvsem na osnovi rasti transportnih in turističnih storitev, kot tudi gradbenih. Investicije v gradbeništvu naj bi ostale močne vsaj do leta 2026, predvsem pri nestanovanjski gradnji ter inženirskih objektih (gradnja železnic, cest in prenove). Poleg tega pričakujemo, da se bo stanovanjska gradnja ponovno okrepila, saj jo podpira rast cen nepremičnin, povečanje plač in strukturno nizka zadolženost gospodinjstev.

Glavna grožnja osnovnemu scenariju izhaja iz zunanjih dejavnikov, ki bi lahko negativno vplivali na izvoz in industrijsko proizvodnjo.

Tveganja glede prihodnje gospodarske rasti so uravnotežena

Glavna grožnja osnovnemu scenariju izhaja iz zunanjih dejavnikov, ki bi lahko negativno vplivali na izvoz in industrijsko proizvodnjo, saj se približno tri četrtine slovenske proizvodnje izvozi. Ključni strukturni izziv za predelovalne dejavnosti je kitajska konkurenca v skupinah dejavnosti, kjer je bila prej zanemarljiva, kot so avtomobilska industrija, stroji in spletna trgovina. Poleg tega lahko ameriške carinske stopnje na uvoz preusmerijo več azijskega blaga na evropski in slovenski trg, kar bi lahko povzročilo nadaljevanje stagnacije ali počasen upad proizvodnje. Na drugi strani lahko pozitivno presenečenje predstavlja premirje v Ukrajini in višja dinamika investiranja v infrastrukturo v Nemčiji.

|

Zadnjih 5 let |

2025 oc. |

2026 nap. |

|

|

BDP, realno |

2,2 |

0,8 |

2,4 |

|

BDP, nominalno |

7,0 |

3,8 |

4,8 |

|

Potrošnja gospodinjstev, realno |

2,3 |

1,8 |

2,3 |

|

Državna potrošnja, realno |

4,1 |

1,5 |

3,0 |

|

Investicije, realno |

1,9 |

2,0 |

3,0 |

|

Izvoz, realno |

2,8 |

0,5 |

3,0 |

|

Uvoz, realno |

3,5 |

1,5 |

3,3 |

|

Zaloge, v p.p. |

0,0 |

-0,1 |

0,0 |

|

Število delovno aktivnih, v % |

1,1 |

-0,4 |

0,5 |

|

Povprečne bruto plače (nominalna sprememba, v %) |

6,1 |

7,0 |

5,0 |

|

ICŽP (povprečje leta) |

4,0 |

2,4 |

2,3 |

|

Industrijska proizvodnja v predelovalnih dejavnostih, v % |

1,4 |

0,0 |

2,8 |

|

Gradbena dela, stalne cene, v % |

6,3 |

5,0 |

5,0 |

Vir: Statistični urad RS, napovedi Analitika GZS

2,4

2,3

2,9

2,4

1,1

1,8

1,6

-0,6

0,8

1,7